Luana Ciecelski

Exigência só resultará em punição a partir de 2015

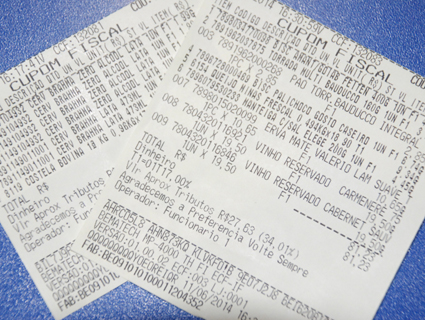

Na última terça-feira, 10 de junho, deveria ter entrado em vigor a punição aos estabelecimentos comerciais que não discriminarem na nota fiscal ou em local visível os impostos embutidos no preço dos produtos e serviços que comercializam. No entanto, uma medida provisória publicada no fim da semana passada, adiou mais uma vez a transparência fiscal, dessa vez para 1º de Janeiro de 2015.

Prevista na Lei 12.741/2012, a obrigação passaria a ser cobrada no dia 10 de junho do ano passado (2013), mas o governo acatou os pedidos de adiamento dos empresários, que queriam mais tempo para colocar a medida em prática, e adiou por um ano a aplicação de multa pelo descumprimento. Então, a Medida Provisória nº 649, publicada na sexta-feira, 6 de junho, determinou que a fiscalização da lei seja exclusivamente orientadora até 31 de dezembro de 2014.

Para o professor do Departamento de Ciências Econômicas da Universidade de Santa Cruz do Sul (Unisc), Silvio Cesar Arend, o processo não é realmente muito simples, pois o custo com Tecnologia da Informação para a adequação do comércio será alto. A exigência da discriminação do percentual, ou do valor absoluto que fica com a União, Estado e município complica bastante situação do comerciante. “É uma série de continhas, que exigirá tecnologia do sistema e quanto maior a variedade de produtos comercializados, mais trabalhoso será”, explicou.

No entanto, Arend vê a proposta também como sendo salutar à cidadania. “Exigir a Nota Fiscal é um ato de cidadania do consumidor, pois obriga a empresa a fazer o registro correto dos preços e produtos, e exigir a divulgação dos impostos segue a mesma linha”.

De acordo com a Lei, devem conter na nota fiscal, o Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); Imposto sobre Serviços de Qualquer Natureza (ISS); Imposto sobre Produtos Industrializados (IPI); Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF); Contribuição Social para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (Pasep) – (PIS/Pasep); Contribuição para o Financiamento da Seguridade Social (Cofins); Contribuição de Intervenção no Domínio Econômico, incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide).

{kind=link}